UTTS Hakkında

Türkiye’de yürürlükte bulunan mevzuatta; dizel yakıtlı araçlara yardımcı yakıt olarak LPG kullanımını yasaklayan, sınırlandıran veya bu sistemler için özel bir bildirim ya da ek yükümlülük öngören açık ve emredici bir düzenleme bulunmamaktadır. UTTS uygulaması, araç bazında ana yakıtın izlenmesini esas almakta olup, yardımcı veya destekleyici enerji girdilerine ilişkin özel bir yükümlülük tanımı içermemektedir.

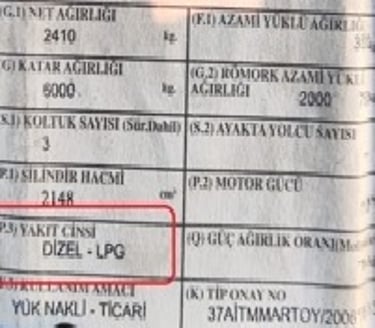

Dual Fuel sistemlerde, aracın tescil ve ruhsat kayıtlarında yer alan ana yakıt türü diesel olup, motorun çalışması, durdurulması ve temel tahriki tamamen diesel yakıt sistemi üzerinden sağlanmaktadır. LPG sistemi, diesel yakıtın yerine geçmeyen, tek başına motoru çalıştırma kabiliyeti bulunmayan ve yalnızca yanma verimini artırmaya yönelik yardımcı bir sistem niteliğindedir.

Vergi Usul Kanunu bakımından değerlendirildiğinde; UTTS kapsamındaki yükümlülük, ana yakıt alımlarının belgelendirilmesi ve izlenebilirliğinin sağlanmasına yöneliktir. Diesel yakıt alımlarının UTTS üzerinden eksiksiz şekilde kayıt altına alınması hâlinde, mükellefin belge düzenine ve kayıt nizamına ilişkin yükümlülüklerini yerine getirdiği kabul edilir. Yardımcı yakıt niteliğindeki LPG kullanımının UTTS dışında kalması, mevcut mevzuat çerçevesinde vergi güvenliğini zedeleyen veya mevzuata aykırılık teşkil eden bir durum oluşturmamaktadır.

Mevzuatın temel ilkelerinden biri olan kanunilik ilkesi gereği, idare tarafından ancak açıkça düzenlenmiş yükümlülüklerin talep edilmesi mümkündür. UTTS mevzuatında, yardımcı yakıt sistemlerinin ayrıca bildirilmesi, izlenmesi veya ana yakıt gibi değerlendirilmesine yönelik bir düzenleme bulunmadığından, bu yönde bir yükümlülüğün yorum yoluyla mükellefe yüklenmesi hukuken mümkün değildir.

Sonuç olarak; Diesel + LPG Dual Fuel sistemine sahip araçların UTTS’ye diesel yakıtlı araç olarak dahil edilmesi, Taşıt Tanıma Birimi’nin yalnızca diesel deposu ile ilişkilendirilmesi ve LPG’nin yardımcı yakıt olarak UTTS kapsamı dışında değerlendirilmesi; mevcut yasal mevzuata, UTTS uygulama esaslarına ve vergi hukukunun temel ilkelerine uygun olup, bu uygulamanın hukuki açıdan bir ihlal oluşturmadığı kanaatine varılmıştır.

DUAL FUEL (DIESEL + LPG) SİSTEMLERİNİN MEVCUT MEVZUAT KARŞISINDA HUKUKİ DEĞERLENDİRMESİ

Araç Tescil İşlemleri

Montaj Sonrası İşlemler

Projelendirme

Araç Tip Onay

Aracın Servis Tarafından Verilen Evraklarla TÜV Muayenesi

Noter Ve Ruhsata İşlenme Süreci

ARACINIZIN SİSTEME UYGUNLUĞU HAKKINDA LÜTFEN İLETİŞİME GEÇİNİZ.

satis@torqmax.com.tr

© 2015. All rights reserved.

Telefon: +90 530 228 51 78